* 예금

돈을 한 번에 납입하는 방식의 저축입니다. 기간과 방식에 따라 크게 ‘보통예금’과 ‘정기예금’으로 나눌 수 있습니다.

정기예금: 일정한 기간(예: 1개월, 6개월, 1년 등) 동안 자금을 예치하는 예금입니다. 계약한 기간이 끝나야 이자를 받을 수 있으며, 중도 해지 시 이자 손실이 발생할 수 있습니다. 일반적으로 보통예금보다 높은 이자율을 제공합니다.

보통예금: 자금을 언제든지 입출금할 수 있는 예금입니다. 특정 기간의 제약이 없고, 필요할 때 자유롭게 인출이 가능합니다. 체크카드와 연결해 사용하는 입출금통장이 우리가 가장 많이 사용하는 보통예금이라고 할 수 있습니다.

파킹통장: 보통예금의 한 종류로 단기 자금을 안전하게 보관하면서도 이자를 받을 수 있는 금융상품입니다. 일반적인 예금통장보다 높은 이자율을 제공하는 경우가 많아, 자금을 유동적으로 관리하고 싶은 개인이나 기업에게 적합합니다.

* 적금

적금은 정해진 기간 동안 일정 금액을 매달 납입하여 만기 시 총 납입금과 이자를 지급받는 금융상품입니다. 적금은 자산을 안전하게 모으고, 이자를 통해 수익을 얻고자 하는 개인이나 기업에게 유용한 저축 방법입니다. 크게 ‘자유적금’, ‘정기적금’, ‘부금’으로 나뉩니다.

자유적금: 매달 납입하는 금액이 일정하지 않고, 자유롭게 금액을 조정할 수 있는 적금입니다. 필요한 만큼만 납입할 수 있으며, 납입 금액에 따라 이자도 달라집니다. 유동성이 높아 급여나 수입에 맞춰 유연하게 저축할 수 있습니다.

정기적금: 정해진 기간 동안 매달 일정 금액을 납입하는 적금입니다. 계약한 기간 동안 매달 동일한 금액을 납입해야 하며, 만기 시 총 납입금에 대해 이자를 지급받습니다. 일반적으로 이자율이 높습니다.

부금: 정해진 금액을 일정 기간 동안 지속적으로 납입하여, 만기 시 원금과 이자를 지급받는 상품입니다. 주로 특정 목적을 위한 저축에 사용됩니다. 부금은 일반적으로 특정한 목적(예: 교육 자금, 결혼 자금 등)을 위해 설정되며, 목표 금액에 도달할 수 있도록 관리됩니다.

* 예금과 적금의 차이

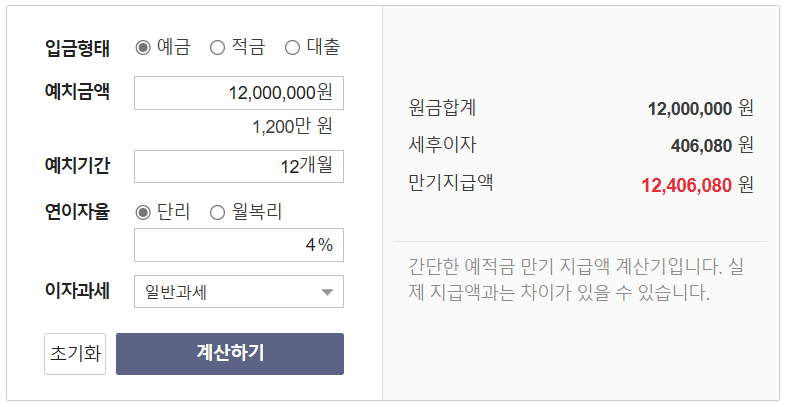

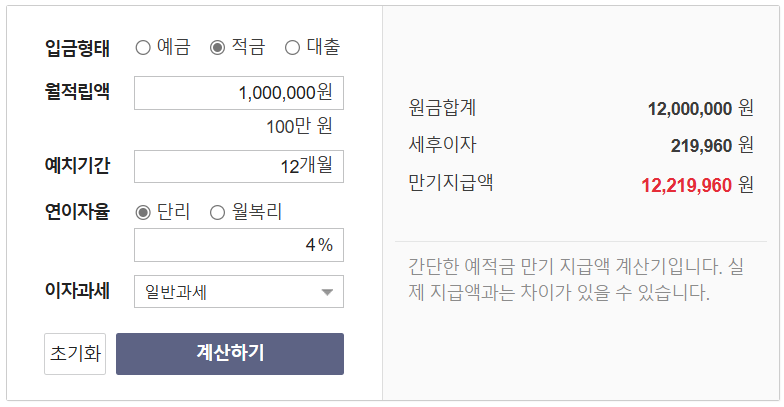

★ 1200만원을 연 4%로 1년 저축한다면 정기예금과 정기적금의 차이는 얼마나될까요?

① 정기예금

② 정기적금

★ 당연한 이야기지만 보는바와같이 같은 조건이라면 예금의 이자가 더 많다는걸 알 수 있습니다. 정기예금의 가입자는 목돈을 한번에 넣은 만큼 더 많은 이자를 받는게 당연한 이치라고 생각하면 될 것같습니다.

'금융' 카테고리의 다른 글

| 용적률과 건폐율 알아보기! (5) | 2024.09.09 |

|---|---|

| 파킹통장이란?(의미, 특징, 장단점, 고려사항) (0) | 2024.08.20 |

| 디딤돌 대출 총정리(대출자격, 대출금리, 신혼부부, 생애최초) (0) | 2024.08.05 |

| 주택담보대출 계산하기(원금균등분할) (0) | 2024.07.14 |

| 대출상환방식과 계산(원금균등분할, 원리금균등분할 등) (2) | 2024.07.02 |